특히 기술 제조 장비분야에서는 OLED보다 3D NAND 플래시에 더 주목할 필요성이 있다. OLED가 ‘차세대’라는 꼬리표를 떼고, 디스플레이의 중심에 서는 시대가 머지 않은 시점에서 대규모 생산을 위한 투자가 이미 정점에 다가서 있는 반면, 3D NAND 플래시에 대한 투자는 지금부터 구체화되는 단계로 부품·장비 업계에게는 3D NAND 플래시가 더 많은 기회를 줄 수 있기 때문이다.

“엔터프라이즈 수요 더해진다”

전원을 꺼도 데이터가 남는 비휘발성 메모리인 플래시메모리는 작고 가벼우면서 물리적 충격에도 강하다. 그래서 휴대형 USB 메모리 스틱(USB 플래시 드라이브)을 비롯해 디지털카메라, 스마트폰 등에 주로 활용되면서 쓰임새를 넓혀 왔다.

그렇다면 지금 시점에서 플래시메모리 분야에 주목해야 하는 이유는 무엇일까?

바로 데이터센터를 비롯한 엔터프라이즈 IT 분야가 플래시메모리의 새로운 수요처로 더해지고 있기 때문이다. 서버·스토리지 등 데이터센터를 구성하는 핵심 시스템에 플래시메모리 기반의 SSD(Solid State Drive)를 탑재시키는 경향이 본격화되면서 새로운 대규모 수요 창출이 예상된다.

실제로 2015년 NAND 수요처를 살피면, 전통적 수요처인 플래시카드와 USB 플래시 드라이브 분야는 25.3%에 불과하지만, SSD는 42.8%에 달해 최대 NAND 시장이 된 상황이다. SSD는 반도체메모리를 HDD와 같은 형태로 제작해 물리적 구동방식의 HDD보다 발열을 낮추면서 더 빠른 성능이라는 이점을 얻도록 한 제품으로 주로 NAND 플래시를 활용한다.

지금까지 SSD는 더 낮은 발열, 더 작은 크기, 더 높은 성능에 힘입어 고급형 노트북 및 데스크톱 PC에서 HDD를 대체하며 수요를 키워왔지만, 최근에는 데이터센터 내 서버/스토리지 시스템 등 엔터프라이즈 IT 영역에서도 도입이 활발히 이어지고 있다. 컨슈머 시장에서의 활용을 통해 신뢰성이 입증됐을 뿐 아니라 HDD를 기초로 설계됐던 기업용 애플리케이션에서 SSD를 지원하는 경우도 증가함에 따라 엔터프라이즈 IT에서의 도입이 확대되고 있는 것이다.

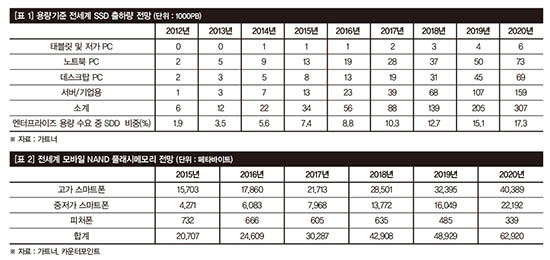

가트너의 조사에 따르면 엔터프라이즈 IT에서 HDD와 SSD의 비중은 2012년 HDD가 98.1%에 달한 반면 SSD는 1.9%에 그쳤다. 하지만 2015년에는 SSD 비중이 7.4%까지 증가했으며, 2020년에는 17.3%까지 증가할 전망이다.

데이터센터 시스템 등 엔터프라이즈 IT에서의 활용 증가는 대규모 SSD 수요가 촉발됨을 의미한다. 실제로 2012년 기업 수요 중 1.9%만이 SSD를 채택했을 때 총 공급 용량은 1000페타바이트(PB) 수준으로 노트북/데스크톱 PC 수요의 ¼ 수준에 불과했지만, 2018년부터 역전 현상이 시작돼 엔터프라이즈 수요의 17.3%를 담당하게 되는 2020년에는 노트북PC와 데스크톱 PC의 SSD 수요를 합친 용량보다 더욱 많은 수요가 엔터프라이즈 시장에서 발생할 것으로 예측된다.

이와 같은 엔터프라이즈 IT에서의 SSD 채택 증가는 NAND 플래시 시장을 크게 확대시킬 것으로 기대된다. 특히 기 구축된 전세계 대형 IT 데이터센터의 상당수는 2017년부터 시스템 교체 시기에 들어설 전망으로 NAND 플래시의 수요 역시 크게 증가될 전망이다.

더욱 주목해야 할 점은 변화의 속도가 한층 더 빨라지고 있다는 사실이다. 일례로 가트너는 출하용량 기준으로 전 세계 SSD 시장이 2020년까지 연평균 45%(2015~2020년) 성장할 것으로 예측했지만, 실제 시장에서의 SSD 도입이 더 빠르게 나타나면서 연평균 성장 전망치를 12%나 상향한 57%로 조정할 정도로 SSD의 도입은 더욱 가파르게 나타나고 있다. 당초 307PB가 예측됐던 2020년 SSD 수요 전망은 323PB까지 상향됐다.

아이폰과 같은 고가 스마트폰의 대당 평균 NAND 용량은 2013년 15.3GB에서 2016년에는 32.5GB로 증가했으며, 오는 2020년에는 65.3GB로 증가될 전망이다. 보급형 중저가 스마트폰 역시 2011년 대당 평균 NAND 용량은 3GB에 불과했지만, 2016년에는 두 배인 6.1GB까지 증가했으며, 2020년에는 18.4GB로 증가한다. 이처럼 스마트폰용 플래시메모리 수요가 건재한 상황에서 서버·스토리지 등 엔터프라이즈 IT 시스템의 도입 증가는 NAND 플래시 시장 전망을 장밋빛으로 물들인다.

플래시 투자, 3D NAND가 방아쇠

스마트폰과 스마트패드·디지털카메라·고급형 PC 등 컨슈머 기기에서 플래시메모리가 활용된 건 꽤나 오래 전부터다. 엔터프라이즈 IT에서 SSD와 같은 플래시메모리 기술 활용이 얘기된 것도 최소 4~5년 전부터로 결코 짧은 기간은 아니다. 그런데 왜 지금 시점에서 NAND 플래시 메모리가 주목받는 것일까.

이에 대한 해답은 3D NAND다. 3D NAND는 메모리 셀을 수직으로 쌓는(적층) 기술이다. 기존 플래시메모리는 평면 상에서 메모리 셀을 수평적(2D)으로 배치하는 구조로 같은 공간에 더 많은 트랜지스터를 집적하는 미세공정이 경쟁의 핵심이었다.

반면 3D NAND는 마치 고층빌딩을 올리듯 메모리 셀을 여러 단으로 쌓아 올리는 발상의 전환이 핵심으로, 전력소비량, 데이터 이동 속도, 메모리 수명 등에서도 기존 평면 집적 방식의 플래시메모리(planar NAND)보다 우수한 이점을 제공한다.

이와 동시에 3D NAND는 비용까지 크게 낮춘다. 높은 가격은 엔터프라이즈 IT에서 플래시메모리 도입을 더디게 하는 걸림돌로 작용해 왔다. 데이터가 급속도로 증가하는 상황에서 HDD보다 비용 부담이 컸던 것이다. 하지만 평면 집적과 비교해 3D NAND 기술은 웨이퍼당 생산량을 두 배 가량 늘릴 수 있을 뿐 아니라 높은 수준의 미세 공정 없이도 더 많은 메모리 셀 집적이 가능해 플래시메모리 약점인 비용 문제를 완화시킨다.

특히 NAND 플래시메모리는 미세 공정이 적용될수록 셀당 비트수 증가가 어려운데, 미세공정의 필요성이 적은 3D NAND 플래시메모리는 셀당 저장되는 비트의 갯수를 늘리기가 더 용이하다. 동일 용량이라면 하나의 메모리 셀에 1비트를 저장하는 SLC(Single Level Cell) 방식보다 MLC(Multi Level Cell : 셀당 2비트), TLC(Triple Level Cell : 셀당 3비트 저장)가 더 적은 트랜지스터를 요구하기에 더 제작 단가가 낮은 게 당연하다.

즉 값비싼 미세 공정의 필요성이 덜하면서 TLC 적용도 용이한 3D NAND는 보다 낮은 제조 단가를 실현함으로써 HDD와 플래시메모리간 가격격차를 획기적으로 좁힌다. 줄어든 가격차이는 데이터 저장 매체의 주류 변환을 촉진하는 방아쇠가 된다.

3D NAND로 촉발된 플래시메모리 도입은 단순히 HDD를 SSD로 대체하는 데 그치지 않고 있다. SSD 도입은 물론 CPU·DRAM 등 다른 반도체와의 속도 차이를 줄이기 위해 SATA 방식의 통신을 수행하는 SSD에서 더 통신속도가 빠른 PCIe 인터페이스를 기초로 응답속도를 더욱 향상시킨 NVMe(Non-volatile memory) 인터페이스도 등장해 NAND 플래시메모리의 활용도를 더욱 넓히고 있다.

이러한 차이는 3D NAND 플래시를 바라보는 벤더의 시각차를 나타낸다고 평가된다. CTF는 전자를 나이트라이드에 저장해 플로팅게이트 구조에서 소자간 거리가 축소되면 인접한 소자에 오류를 발생시키는 크로스토크(Cross Talk) 현상을 해소할 수 있는 기술이다.

AMD와 후지쯔가 2002년 최초로 NOR 플래시 양산에 적용했지만, NAND 플래시에서의 적용은 삼성전자가 최초다. 이는 CTF/TCAT 공정이 까다로워 단기간의 수율 향상이 어렵기 때문이다. 하지만 난이도가 높은 만큼 그만큼 개선의 여지도 높다고 평가되는데, 삼성전자는 3D NAND의 미래가치를 높이 평가해 장기적인 가능성이 높은 기술을 초기부터 적용한 것으로, 삼성전자의 양산화 성공 이후 CTF 활용이 확산되고 있다.

반면 마이크론은 기존 플로팅게이트 방식을 그대로 적용하고 있다. 이는 인텔과의 협력으로 개발한 3D Xpoint를 차세대 메모리로 보기 때문이다. 새로운 공정에 힘쏟기 보다 기존 플로팅게이트로 3D NAND에 대응하고, 빠르게 3D Xpoint로 전환하는데 여력을 집중하겠다는 전략의 표현이란 것이다.