애플이 주도하는 IT OLED 확장기에서 수혜는 국내 디스플레이 산업이 될 것이란 전망이 나온다. 업계에 의하면 OLED 전환 로드맵에 따른 2028년까지의 중장기적인 성장은 이미 예정되어 있다.

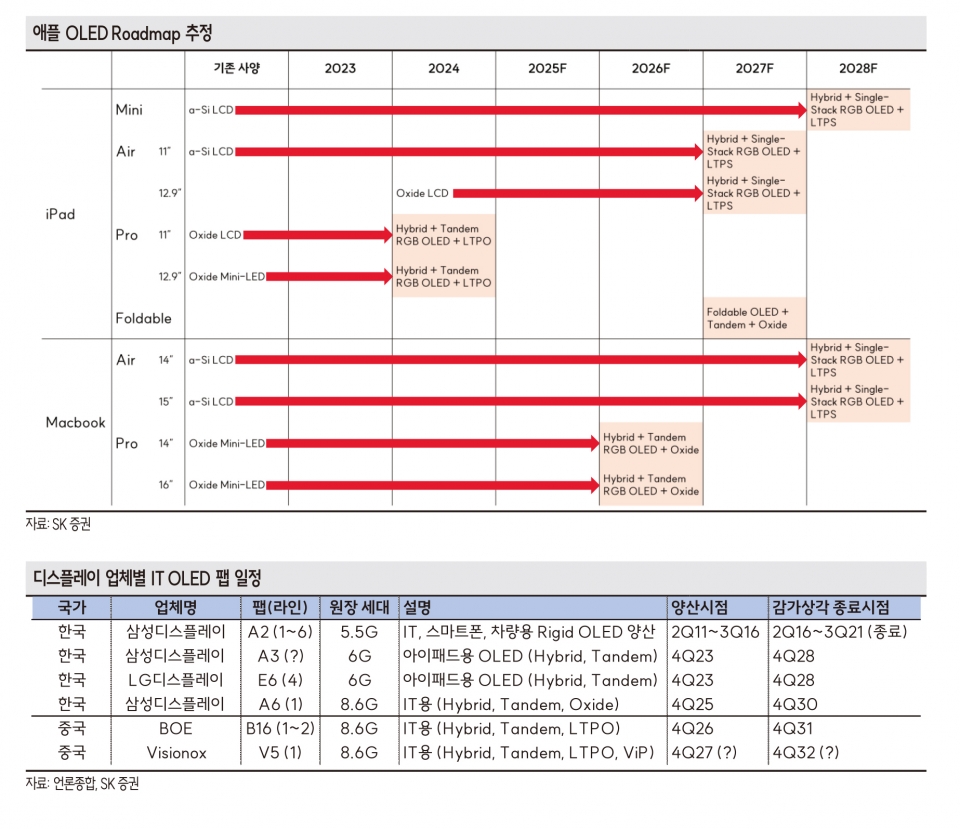

그 내용은 LTPO-TFT 적용 모델 확대(2025), 맥북 프로 OLED 탑재(2026), 폴더블 아이폰(2026) 출시 등이다. 이 시장에서 국내 디스플레이 업체들은 중국 대비 기술적 우위에 있어 2028년까지 성장동력으로 작용할 수 있다는 것이다.

OLED가 스마트폰 이후 두번째 확장기를 맞이했다. OLED 침투율 성장률은 둔화 추세였으나, IT OLED가 다시 확장을 주도하고 있다.

3분기까지의 누적 기준으로 2024년도 OLED 패널 출하량은 2023년 대비 60% 증가했는데, LCD포함 전체 패널 출하량이 12% 증가한 것과는 상당히 대조적이다. 주요 성장처는 IT OLED인 노트북(155% 증가) 및 태블릿(241% 증가) 등이다.

OLED는 얇고 가벼우며, 빠른 반응속도와 선명한 화질, 높은 색재현율 등의 특징으로 프리미엄 수요를 충족시킨다.

K-디스플레이의 성장

OLED 확장은 한국 디스플레이 산업의 성장을 의미한다. 한국 디스플레이 산업은 OLED 중심으로 재편 중이다. 삼성디스플레이의 경우 2022년 LCD 사업에서 철수했다. LG디스플레이는 매출액 중 OLED 비중이 58%까지 확대됐는데, 여기에는 광저우 TV용 LCD 팹을 매각하며 OLED 중심 사업구조 개편 등이 영향을 미쳤다.

OLED 전환의 장점은 수익성과 성장성이다. LCD는 2018년부터 중국의 캐파 확대에 따른 공급과잉이 지속 중이며, 판가는 제조원가까지 낮아져 수익성을 기대하기 어렵다. 반면 OLED는 세트의 OLED 전환 추세 속 출하 면적이 확대되고 있다. 특히 적용 애플리케이션 확대(기존 스마트폰, TV -> 태블릿, 노트북), 폼팩터의 확장(폴더블, 스트레쳐블) 등이 이어지고 있어 향후 지속 성장이 전망된다.

수익성도 기대할 수 있다. 기술력 격차로 인한 중국 업체의 진입 제한으로 공급자 우위의 환경이기 때문이다. 또한 OLED 패널은 프리미엄 세그먼트 세트 타겟으로, 이익 공유가 가능하다. 수요만 뒷받침된다면 수익성은 보장된다. 100% OLED 구조로 전환한 삼성디스플레이는 글로벌 디스플레이 업체 전체 수익의 대부분을 차지한다.

비용 구조에서도 유리

LCD는 BLU(Back Light Unit)으로 인해 원재료비가 높다(79%). 반면 OLED는 감가상각비, 인건비 등 직간접비가 높다(54%). OLED는 캐파 확대에 따른 규모의 경제 실현으로 보다 높은 비용 효율을 낼 수 있다. 패널 당 직간접비의 배분이 가능하기 때문이다.

또한 감가상각비가 제조원가 중 큰 부분을 차지하므로, 감가상각종료 이후 가격 경쟁력이 상승한다. 기술 경쟁력을 보유한 한국 디스플레이의 업체가 중국 업체 대비 더 빠르게 OLED 투자를 진행했으므로, 중장기적인 OLED 기술/가격 주도권은 앞으로도 한국 디스플레이 업체가 보유할 가능성이 높다.

IT OLED에서도 K-디스플레이

IT OLED 시장규모는 2024년 6.2조원, 2027년까지 19.5조원 규모로 3.2배 확대된다. 2023년 기준 스마트폰 OLED 시장규모 는 33.8조원이다(OLED 침투율 37%). 2027년 기준 스마트폰의 절반 이상(58%)으로 OLED 시장은 형성된다. .

IT OLED 확산은 애플이 주도한다. 과거 스마트폰 사례가 보여 주듯, 애플의 기술변화는 타 세트 업체의 프리미엄 스펙 기준이되어 확산된다. 애플 자체의 세트 출하량도 상당하다. 대부분의 모바일 디바이스(스마트폰, 태블릿, 스마트워치)에서 점유율 1위 를 차지하고 있다. 애플의 OLED는 삼성디스플레이와 LG 디스플레이가 80% 이상 공급한다.

중국 패널 업체는 삼성디스플레이와 8.6세대 IT OLED 팹 투자에서 1년 이상의 격차가 존재한다. 5.5세대, 6세대 팹 고려시 차이는 더욱 벌어진다.