휴대폰 및 스마트폰 시장이 연간 19억대 판매량에서 17억대로 주저앉고, 이렇게 주저앉은 판매량이 향후 몇 년간 이어질 것이란 전망이 나오면서, 휴대폰 관련 업체들은 바짝 긴장하고 있다.

휴대폰과 스마트폰의 출하량이 정체된다는 것은, 삼성전자나 애플 같은 단말기 제조업체들에게만 타격이 가해지는 것은 아니다. 관련 부품 업체들에게도 직접적인 타격을 입게 된다.

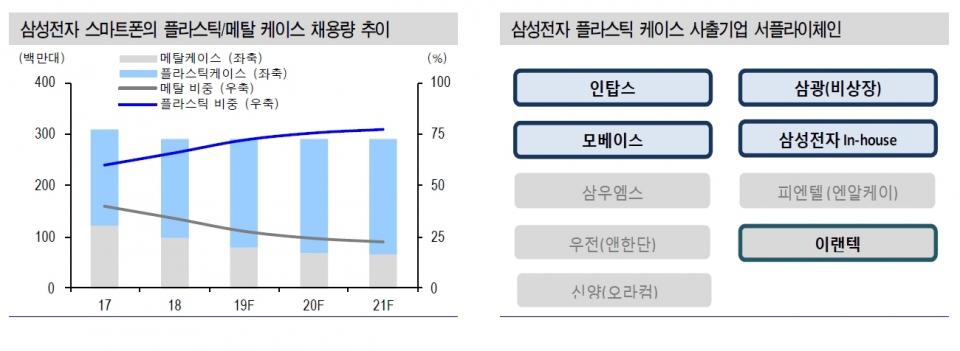

그마나 희망적인 것은 스마트폰이 조금씩 변화를 모색하고 있다는 사실이다. 예를 들면 카메라가 1개 내지 2개 채용되던 것에서 2개 내지 3개로 증가한다든지, 케이스로는 메탈 케이스가 주류이던 것에서 플라스틱 케이스로 변한다는 것 등이 대표적이다.

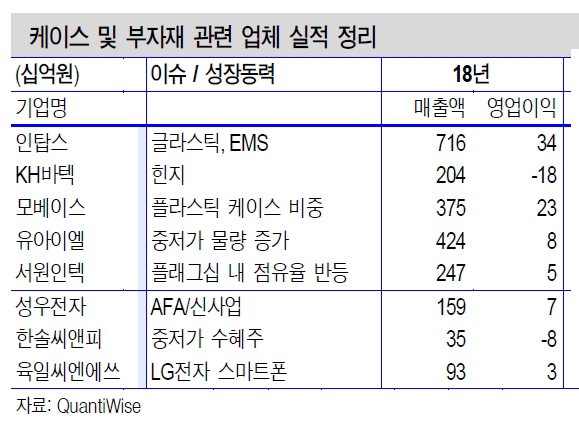

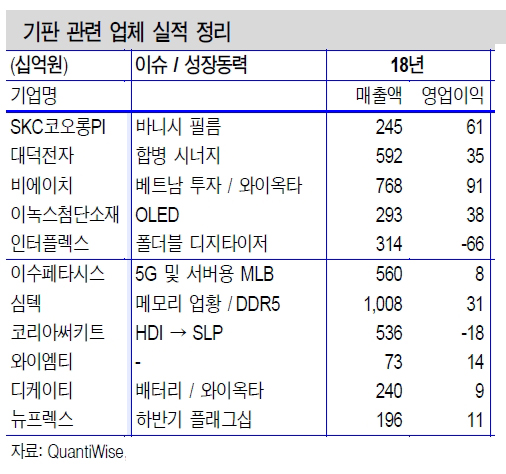

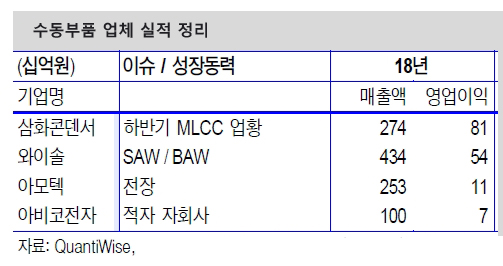

이에 따라 관련 부품 업체들은 변화하는 스마트폰 시장에 맞춰 생존을 위한 기회포착에 집중하고 있다. 스마트폰 관련 부품 업체들의 작년 실적과 향휴 이슈에 대해 간략하게 둘러봤다.

그러나 2018년 하반기부터는 원가 절감을 이유로 중저가 라인업들을 플라스틱으로 회귀 시키고 있다. 삼성 스마트폰 내 메탈케이스 채용 비중은 2017년 약 40%까지 상승(S, 노트, A 대부분, J 최상위 모델)했다고 추산된다. 2018년 하반기부터 미드엔드 모델에서 플라스틱의 채용이 늘고 있다. 2019년 메탈 비중은 28%, 2021년 22%로 하락이 예상된다.

대규모 투자를 통해 늘린 생산 라인(capcacity)의 가동률은 바닥으로 곤두박질 쳤다. 또한 메탈케이스의 채용이 확대되자 삼성전자의 자체 투자 과정에서 메탈 관련 협력사들(알루코, KH바텍, 장원테크, SJ테크, 성우전자, 서진시스템, BYD)의 점유율이 상승했다.

플라스틱 사출 협력사 수는 2012년 약 10개에서 현재는 실질적으로 절반 미만으로 축소됐다.

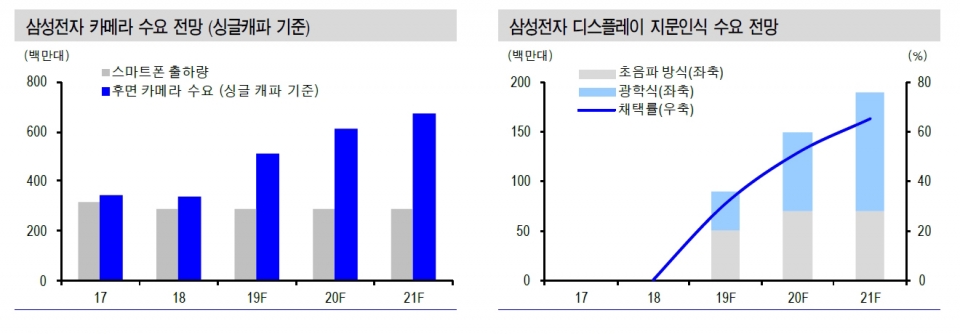

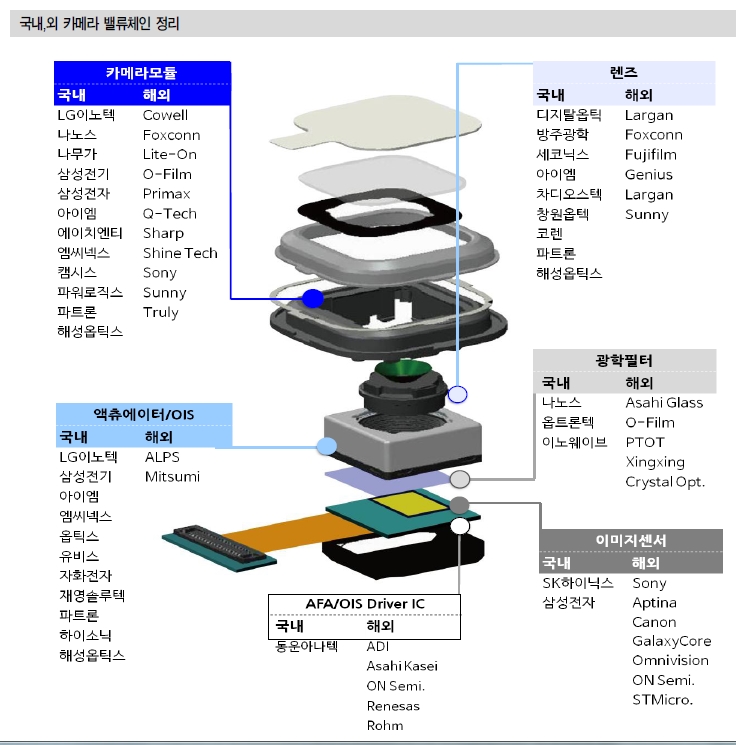

삼성전자가 멀티 카메라(듀얼, 트리플, 쿼드러플)의 채용을 확대하자 카메라 모듈 기업들의 가동률이 상승하고 있다. 모듈사들의 가동률은 2018년 상반기 약 70%에서 현재 90%로 올라와 있다.

저작권자 © MSD(Motion System Design) 무단전재 및 재배포 금지