OLED 시장이 뜨겁다. 2019년 시작될 폴더블 스마트폰, 삼성디스플레이의 참전으로 열기를 더하는 대형 OLED TV 등 흥미로운 경쟁이 시작되기 때문이다. 또한 반도체 굴기에 이어 디스플레이 굴기를 외치는 중국의 부산스러운 움직임까지. 시장이 불타오르면서 투자가 재개되고 있다.

디스플레이 시장을 뜨겁게 달구는 요인 중 첫 번째는 바로 폴더블 스마트폰이다. 휴대폰 기업들은 정체된 성장세를 반전시키기 위한 혁신 제품으로 올해부터 폴더블 스마트폰을 선보일 계획인데, 이는 디스플레이 시장을 살찌울 호재이기 때문이다.

접는 스마트폰이라고 할 수 있는 폴더블폰의 핵심은 휴대 시에는 접고, 콘텐츠를 이용할 때에는 폰을 펼쳐 더 큰 화면에서 소비자 경험을 높인다는 점이다. 디스플레이 관점에서 보면, 스마트폰에 보급되는 디스플레이 면적이 약 두 배 가까이 늘어나는 것으로, 대수 기준으로 스마트폰 성장세가 반전되지 않더라도 폴더플폰의 성장만으로도 시장 확대를 꾀할 수 있다.

여기에 더해 폰 제조사들의 바람처럼 폴더블폰이 보급률 증가와 교체 주기가 길어지면서 정체된 스마트폰 시장 반전까지 이뤄낸다면 방대한 수요 창출을 기대할 수 있는 것이다. 이에 주요 스마트폰 제조사의 폴더블폰 확대에 선행하여 생산 역량을 확대하기 위한 설비 투자가 기대되면서 시장이 들썩이고 있다.

중소형 OLED 투자 개시

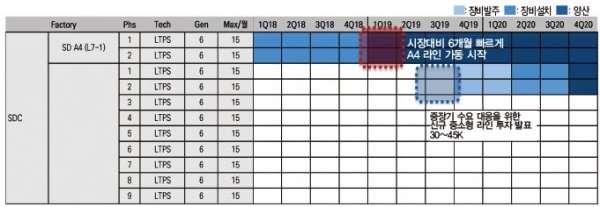

이미 투자는 개시됐다. 업계에 따르면, 가동이 지연되면서 관련 기업을 애태웠던 삼성디스플레이 중소형 A4 OLED 라인 가동이 시작된 것으로 추정되고 있다. 현재 20K/월 수준의 원장 투입이 진행되고 있는 것으로 알려지는데, 이는 당초 시장의 예측보다 높은 수준이다.

삼성디스플레이가 A4 라인 가동을 개시한 이유는 폴더블폰으로 인한 수요증가세를 고려할 때 여유 CAPA가 없기 때문으로 분석된다. 일각에서는 A3 라인의 낮은 가동률을 꼽으면서 가동률을 높여 수요 증가에 대응할 수 있을 것으로도 점쳤지만, 3월부터 본격적으로 시장에 풀리는 갤럭시 S10은 물론 중국 세트향 OLED 패널 수요, 여기에 더하여 지난 2월 ‘삼성 갤럭시 언팩’ 행사에서 공개된 갤럭시 폴드와 같은 폴더블 스마트폰의 초기 수요까지 고려하면, 현 시점을 디스플레이 투자 본격화의 적기로 보는 시각이 우세하다.

더불어 주목할 점 중 하나는 과거 삼성전자는 가동률이 가장 낮은 구간에서 신규 투자를 집행하는 경향을 보여왔다는 사실이다. 가동률이 낮은 구간은 다시 말해 향후 물량 증가에 따른 가동률 상승이 예상되는 시점이기도 하다. 이 시기에 가동률을 끌어올릴 뿐 아니라 더 먼 미래의 수요에 대응하여 선제적인 투자를 집행, 경쟁 우위를 확보하는 전략을 펼쳐왔던 것이다. 이에 업계는 이번에도 30~45K/월 수준의 신규 투자를 기대하고 있다.

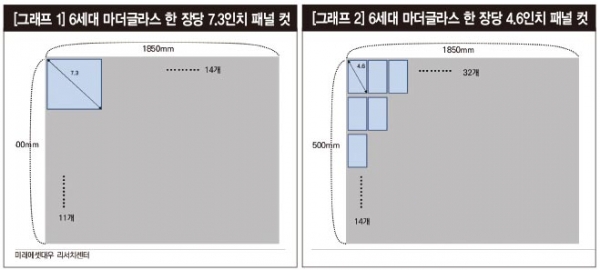

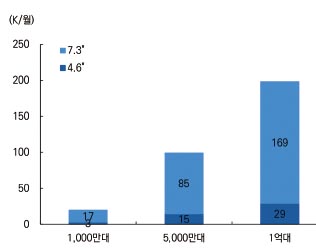

갤럭시 언팩 행사장에서 공개된 삼성전자 갤럭시 폴드의 규격을 살피면, 폰을 펼쳤을 때 보여지는 내부 메인 디스플레이 크기는 7.3인치이며, 접은 상태에서 사용하는 외부 커버 디스플레이의 크기는 4.6인치이다. 즉 디스플레이 마더글라스 한 장당 커버 디스플레이 패널은 287대분 생산이 가능하며, 메인 디스플레이 패널은 49대분에 그친다. 연간 1000만대의 수요만 발생해도 6세대 기준으로 20K/월의 생산 능력이 요구된다. 20K/월 규모는 현재 공개 모델, 그리고 향후 판매 추정치에 따른 수치로, 폴더블폰의 시장 침투가 더 빠르게 이뤄지거나 폴더블폰의 접는 횟수나 면적이 증가하면 필요 생산 역량은 기하급수적으로 증가해야만 한다. 이를 고려하면 설비 투자를 미룰 수 없는 시점이다.

참고적으로 2018년 삼성전자의 플래그십인 갤럭시 S는 4972만대, 갤럭시 노트 시리즈는 1602만대가 팔려 총 6574만대를 기록했다. 출고가 1000달러 이상인 갤럭시 S9+와 갤럭시 노트9만 보면, 2019년 총 2386만대의 판매고를 기록했다. 상대적으로 고가였던 OLED 디스플레이가 프리미엄 스마트폰에 처음 탑재됐던 2009년을 돌이켜 보면, 당시 OLED는 LCD 대비 뚜렷한 이점을 어필했다고 보기는 어렵다. 이에 LCD와 OLED를 둘러싼 기술우위 논쟁도 벌어지기도 했다.

이와 달리 폴더블폰은 시각적으로 뚜렷한 차별화 포인트를 갖고 있다. 하지만 2000달러대로 전망되는 출고가는 2009년의 LCD-OLED의 가격격차보다 훨씬 높다는 점이 걸림돌이다. 2009년 당시 OLED 스마트폰의 연간 출하량은 1994만대에 달했다.

애플 OLED 가세

애플의 OLED 채택도 변수이다. LCD를 고집하던 애플은 2017년부터 OLED를 아이폰에 탑재하기 시작했지만, 일부에 그쳤다. 이는 OLED를 전략적으로 밀어붙이던 삼성전자와 비교되던 부분이다.

하지만 2018년부터 애플의 신규 모델에 OLED 전량 탑재 이야기가 솔솔 들려왔는데, 만약 애플이 2019년 신규 모델 모두에 OLED 탑재라는 결정을 내리고, 기존 모델에서도 OLED 제품 출하가 대부분을 이룬다고 가정하면, 아이폰용 OLED 대부분을 공급하고 있는 삼성디스플레이의 필요 OLED 생산량은 165K/월까지 증가할 수 있다.

다른 한편으로 애플의 폴더블폰 출시는 2021년경으로 예측된다. 하지만 애플은 가격에 덜 민감한 프리미엄 모델 고객을 가장 많이 확보한 기업인 만큼 출시 이후에는 가파른 보급확대를 이뤄낼 수 있을 것으로 전망된다. 현재 애플 아이폰의 연간 판매량 2억여대는 전부 프리미엄급으로 분류할 수 있는 가격대를 형성하고 있는데, 이 중 10%만 폴더블폰을 구매한다면 단숨에 2000만대 이상을 판매할 수 있기 때문이다. 실제로 애플 아이폰X는 예상치를 밑도는 성과를 올렸지만, 그래도 10개월간 6000만대에 가까운 판매고를 올린 바 있다.

폴더블폰을 위한 플렉서블 OLED는 터치스크린 패널 기술인 옥타OCTA 공정을 적용해야 한다. 즉 옥타 적용을 위한 설비 투자 역시 폴더블 아이폰 본격 출시에 대비해야 할 요소이다.

대형 OLED TV 거든다

스마트폰 시장 외에 TV 시장에서의 OLED 수요 증가도 디스플레이 시장을 설레이게 하는 호재 중 하나이다. LG디스플레이로부터 크리스털 OLED TV 패널을 독점 공급받는 소니 OLED TV가 글로벌 프리미엄 TV 시장에서 돌풍을 일으킨다는 사실은 대형 TV 시장에서도 OLED의 수요가 증가하고 있음을 확인시킨다. LG디스플레이는 2019년 하반기 중국 광조우에서 OLED TV 라인을 본격 가동하여 OLED TV 패널 판매량을 전년대비 30% 증가한 416만대까지 증가시킬 계획이다.

OLED 특유의 번인 문제로 대형 TV 분야에서 LCD로 대응했던 삼성전자도 번인을 해결한 QD-OLED로 반격에 나설 방침으로 알려진다. LCD TV 분야의 패권은 이미 중국 기업에게 넘어간 삼성전자도 OLED로 승부수를 띄우는 것으로, 오는 4월 구체적인 투자 규모가 결정·발표될 전망이다.

QD-OLED TV 투자가 결정될 경우 삼성디스플레이는 기존 8세대 LCD 라인을 OLED TV로 전환할 가능성이 높다. 업계에 따르면, 삼성디스플레이가 QD-OLED에 2021년까지 10조원 이상의 투자를 단행할 수 있다고 기대하고 있다. 1차적으로 삼성전자는 LCD 생산 라인 중 일부를 QD-OLED 파일럿 라인으로 전환해 시험 가동할 것으로 보이는데, 라인 전환에만도 조 단위의 예산이 요구된다. 업계 관계자들은 이르면 2019년 하반기부터는 QD-OLED 양산을 위한 장비 발주가 시작될 것으로 예측하고 있다.

중국의 디스플레이 굴기

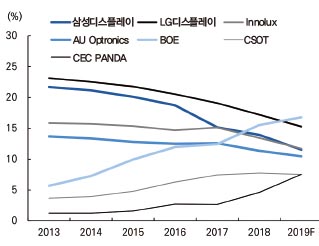

디스플레이 투자는 중국에서도 활발하다. 반도체 굴기를 외쳤던 중국은 디스플레이 시장에도 욕심을 내고 있다. 이미 LCD TV의 경우에는 BOE를 비롯한 중국 기업들에게 시장 주도권이 완전히 넘어간 상황으로, 국내 기업이 기술력 차이를 낼 수 있는 OLED로 전환하는 까닭도 여기에 있다.

하지만 중국 기업들은 LCD를 넘어 OLED로도 적극적인 투자를 진행하고 있다. BOE의 경우, 삼성디스플레이, LG디스플레이에 이어 지난 2월 전세계에서 세 번째로 애플의 플렉시블 OLED 공급사 지위를 획득하는 등 가시적 성과를 보이고 있는 상황이다.

중국 업체들의 플렉시블 OLED 투자는 어려운 시장 상황 속에 지연되는 모습을 보였지만, 폴더블폰이 등장하기 시작하는 상황이기에 올해 2분기부터 다시 재개될 전망이다. 일각에서는 미국과의 무역분쟁을 피하기 위해 반도체에서 대형 미국 업체가 존재하지 않는 디스플레이 산업 지원에 중국 정부의 관심이 옮겨가고 있다는 분석도 존재한다.

실제로 BOE의 경우 6세대 플렉서블 OLED에 7조원 이상을 투자할 계획으로 알려지며, 이외에 GVO, Royole, CSOT, EDO 등의 중국 기업들이 신규 투자를 집행하여 2019년 105K/월의 생산 규모를 확보할 수 있는 투자가 2019년에 중국에서 이뤄질 것으로 예견되고 있다. 이에 힘입어 전세계 플렉서블 OLED 투자는 2018년 30K/월에서 2019년에는 150K월로 크게 증가할 전망이다.