유래없는 반도체 호황이 이어지고 있지만, 이 시장을 보는 시각은 녹녹치 않다. <시장 호황 → 공급 증가 → 가격 급락 →투자 위축>이라는 사이클을 과거 몇번이나 경험한 까닭이다. 특히 2년 이상 이어지고 있는 반도체 생산 시설 확충은 과거 경험하지 못했던 현상으로, 폭락에 대한 심리적 불안감을 부채질하고 있다. 높이 날아올랐던 만큼, 더 깊게 추락할까? 아니면 더 높은 비상을 계속할까?

반도체 하향론의 근거는 ▲대형 수요처인 모바일 기기의 성장 둔화 ▲투자 사이클의 전환 등이다. 특히 스마트폰, 태블릿 등의 모바일 기기 시장이 정체기에 접어들었다는 점이 주요 원인이다. 모바일 기기가 최근 반도체 수요를 이끌어 온 중심축인데, 전세계적으로 스마트 기기의 보급이 완료됨에 따라 대규모 신규 수요가 발생할 가능성이 적으며, 반도체 시장의 성장 동력도 힘을 잃는다는 전망이다. 과거 반도체 호황의 반대급부로 공급과잉이 발생, 투자가 급격히 감소했던 기억은 이러한 주장에 힘을 더한다.

하지만 이에 대한 반론도 만만치 않다. 모바일 수요가 감소하고 있지만, 반도체 투자를 이끄는 동력은 여전하다는 주장이다.

이러한 주장의 배경은 공정 난이도 증가이다. 메모리 반도체의 주류는 DRAM에서 3D NAND 등으로 전환되고 있는데, 3D NAND는 수익성 개선·경쟁력 확보를 위해 적층 단수 증가가 필요하며, 이에 따른 투자는 필수적이라는 것이다. Logic의 경우에도 EUV 도입을 통한 신공정 적용으로 투자 본격화가 예상된다.

새로운 수요, 인메모리 컴퓨팅

신규 투자의 필요성은 DRAM 역시 마찬가지이다. DRAM 공정 전환 효율이 급감함에 따라 노후 장비를 신규 장비로 교체하여 부족한 Capa를 충당해야 할 필요성이 존재한다. 따라서 2년 이상 유래 없이 지속되고 있는 반도체 투자 업사이클이 당분간 지속될 수밖에 없는 구조이다.

모바일 수요 둔화에도 반도체 수요 증가를 기대할 수 있는 트렌드도 있다. 바로 인메모리 컴퓨팅이다. 인메모리 컴퓨팅이란, 기존 디스크에 보관하던 데이터를 메모리에 저장하고, 곧바로 분석하는 기술을 말한다. 메모리 단에서 분석을 수행하기 때문에 실시간 분석이 가능한 이점이 있어 인메모리 컴퓨팅이 확산되고 있는데, 인메모리 컴퓨팅은 더 많은 메모리를 필요로 하기 때문에 메모리 반도체의 지속적인 수요 급증을 의미한다.

인메모리 컴퓨팅 외에도 서버 수요가 지속적으로 증가하고 있고, 모바일 기기의 고기능화에 대응하기 위해 메모리 탑재량도 증가하고 있다. 나아가 인공지능, 자동차의 전장화 등 데이터 중심 사회로 전환되면서 반도체 수요를 견인할 시장 방향성은 명확하다. 따라서 이에 부응할 수 있는 투자는 필수적이다.

즉 다른 관점에서 보면, 최근 이어지고 있는 반도체 기업들의 투자는 시장 지배력 확대를 위한 공격적 투자가 아닌 시장을 지키기 위한 수동적 투자에 더 가깝다. 기술의 변화, 시장 요구의 변화가 빠르게 진행되는 상황에서 이에 발맞추기 위해서는 설비 투자에 나설 수밖에 없는 것이다.

최근의 막대한 투자는 공급과잉에 대한 우려를 주기보다 수요에 발맞추기 위한 불가피한 선택이다. 삼성전자, SK하이닉스 등이 집중적인 투자를 진행했음에도 양사의 2018년 DRAM, NAND 플래시의 공급증가율Bit growth 전망이 모두 시장성장 수준이라는 점도 이를 방증한다.

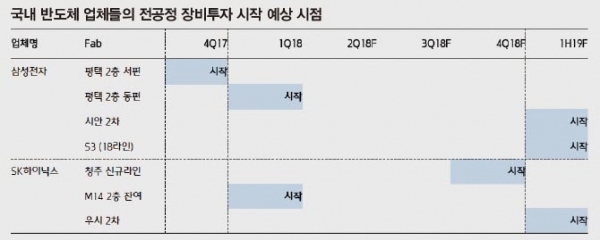

2018~2019 신규 팹 투자를 잡아라

2018년에는 삼성전자의 평택 2층에 이어 2019년에는 시안 2차와 화성 18라인의 팹 투자가 예정되어 있다. SK하이닉스 역시 M14 2층 잔여 투자와 청주, 우시 2차에 대한 투자가 시작될 예정이다.

구체적으로 살피면, 삼성전자 화성 18라인 Logic 투자(EUV)는 반도체 장비 업체의 2019년 성장성을 결정지을 중요한 요소이다. 업계는 EUV를 이용한 7nm 신규공정에 대한 투자를 예상하고 있다. 7nm 공정은 10nm 대비 칩 면적의 40% 감소하면서 전력효율을 35% 개선하고, 성능을 10% 높일 수 있다.

삼성전자는 90단 이상급 3D NAND에 대한 투자도 시작할 전망이다. 2018년 64단 비중 확대에 이어 90단대 이상급에 대한 초기 투자로 시장선도력을 강화하기 위함이다. 2019년 오픈하는 시안 2차 팹, 혹은 평택 2층의 잔여공간 중 하나가 90단 이상급 3D NAND의 전진 기지로 전망되며, 2019년부터 90단대 이상급의 비중이 확대될 것으로 전망된다.

SK하이닉스는 청주 신규라인 72단 3D NAND 투자를 본격화할 것으로 전망된다. 청주 신규라인을 오픈하는 만큼, 72단 3D NAND에 대한 집중 투자로 엔터프라이즈 SSD 시장 진입을 본격화하겠다는 것이다.

이렇듯 신규 투자가 집중되는 까닭은 앞서 언급했듯 메모리 반도체에 대한 시장 수요가 증가하고 있는 반면, 공정 난이도 증가에 따른 공급증가율이 제한적이기 때문이다. 따라서 반복 공정 및 신공정 증가에 따른 장비 수요가 증가할 수밖에 없으며, 이러한 투자를 잡기 위한 반도체 장비 업체의 치열한 수주전이 예견된다.